In zijn boek ‘the simple path to wealth’ beschrijft J.L Collins de basis van de (financially Independend and Retire Early (FIRE) community: beleggen in indexfondsen. De reden voor het succes van het boek is simpel: deze bewezen methode om je kapitaal te laten groeien is makkelijker dan meeste mensen denken, en Collins legt in dit boek uit waarom. We kijken in dit artikel naar 3 zaken die in het boek aan de orde komen: waarom indexbeleggen werkt, hoe je met ratio kan indexbeleggen, en waarom andere financiële methodes minder goed werken.

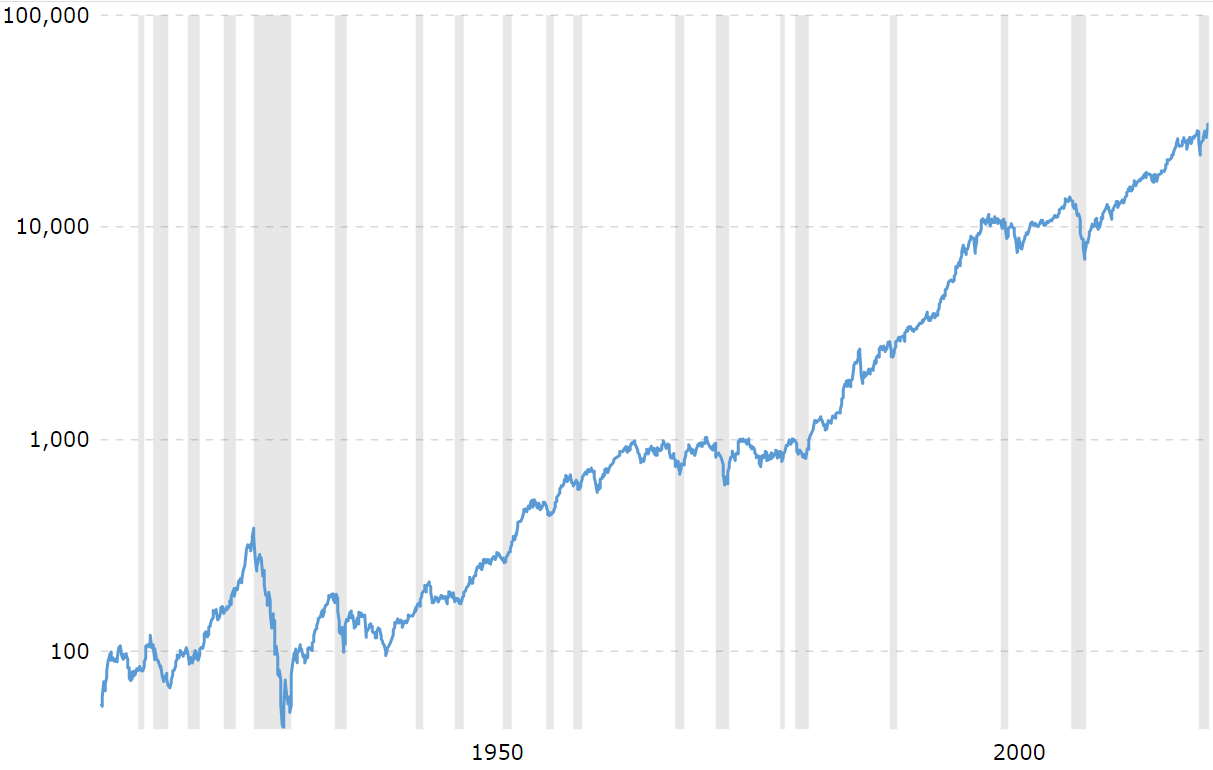

We beginnen met het beschrijven van WAAROM INDEXBELEGGEN WERKT… op de lange termijn. Deze tweede helft van de zin is belangrijk. Figuur 1 laat de trend zien van de Dow Jones (de Amerikaanse beurs index die ook in het boek meerdere malen wordt getoond). Er vallen mij meerdere dingen op aan deze grafiek:

Ten eerste: de lange termijn trend is altijd om hoog. Dit komt onder anderen omdat een index zelfreinigend is. De eerste reden hiervoor is dat wanneer een bedrijf het niet goed doet, hij uit de index word gehaald en vervangen door een bedrijf dat het beter doet. De tweede reden is dat je als een bedrijf failliet gaat maximaal 100% van je inleg, maar een bedrijf dat het goed doet, kan veel meer winst opleveren dan 100%. De derde reden is dat bedrijven hun producten blijven verder ontwikkelen en met de inflatie meebewegen.

Ten tweede zien we dat crises nauwelijks effect hebben op de lange termijn trend. Zie je bijvoorbeeld dat kleine dalinkje rond 2007/2008? Dat was het effect van de grote crisis van de afgelopen decennia. Nu in 2020 staat de index al weer veel hoger dan hij voor de crisis stond.

Figuur 1: Dow Jones – trend van 100 jaar (niet gecorrigeerd voor inflatie)

Deze twee observaties zijn voor veel mensen pijnlijk. Hoe is het toch mogelijk dat zo veel mensen zo veel geld hebben verloren in de markt tijdens de crisis? MENSEN HANDELEN OP EMOTIES. En de enige mensen die geld verliezen in een crisis, zijn diegene die hun aandelen verkopen op een dal. Iedereen die zenuwen van staal heeft gehad de afgelopen 20 jaar, heeft zijn of haar portefeuille flink zien stijgen in waarde. Hoe kun je het beste beleggen? Collins beschrijft een aantal tips:

Een van de belangrijkste principes die Collins beschrijft, is dat je elke maand hetzelfde bedrag inlegt in indexfondsen, onafhankelijk van hoe hoog de prijs is. Wanneer de prijs hoog is, koop je gemiddeld genomen minder aandelen en wanneer de prijs laag is automatisch meer. Hierdoor profiteer je automatisch van schommelingen in de markt.

Uiteraard beleg je voor de lange termijn, dus beleg alleen met geld dat je de komende jaren niet nodig hebt. Dit is het principe van de FIRE beweging. De enige manier om mogelijke crashes uit te zitten is als je het geld dat je belegd de komende 10 jaar niet nodig hebt.

Bij het vaststellen van je te beleggen bedrag, denk dan aan het opportunity cost principe. Dit betekent dat je niet alleen nadenkt over hoeveel geld een aankoop je nu kost, maar ook in overweging neemt hoeveel geld je geld kan opleveren in de toekomst wanneer je het nu niet uitgeeft. Dit werkt als volgt. De beurs heeft de afgelopen 40 jaar een gemiddeld rendement van 8% opgeleverd. Wanneer je nu een auto koopt van 20.000, kost dat 20.000. Maar diezelfde 20.000 brengt na 1 jaar 1600 euro op in indexfondsen. De auto kost in het eerste jaar dus eigenlijk 21.600 euro. In een periode van 10 jaar betekent deze gemiste inkomsten dan dus 10x1.600 is 16.000 euro. De auto die je vandaag koopt kost dus weliswaar 20.000 vandaag, over 10 jaar is je kapitaal 36.000 lager dan het had kunnen zijn.

Collins beschrijft ook waarom ANDERE BELEGGERSSTRATEGIEEN niet werken en de achterliggende reden is altijd dat mensen de markt niet kunnen voorspellen. Collins kijkt naar ten minste twee andere belegging strategieën: zelf beleggen, en het gebruik maken van financiële producten van banken.

Zelf beleggen kan erg leuk zijn, het persoonlijk uitzoeken van aandelen waarvan jij denkt dat ze sneller zullen stijgen dan de markt is voor velen een hobby (inclusief mijzelf). Het lastige aan het zelf individuele aandelen handelen is dat je om succesvol te zijn op de lange termijn oneindig vaak de piek en het dal van een aandeel moet inschatten. De kans dat je 1 keer precies op een piek verkoopt, en op een dal koopt is vrij klein. De kans dat je dit 10 keer achter elkaar goed lukt is nog kleiner. De kans dat je dit je hele leven precies op het juiste moment koopt en verkoopt is nihil. Geen mensen kan dit. 1 keer te vroeg verkopen of te laat terug kopen, en je kunt slechter uit zijn dan wanneer je je portfolio had aangehouden en gewoon had afgewacht.

Niet alleen wij kunnen de schommelingen in de markt niet voorspellen, dat kunnen professionals ook niet. Hoe veel fonds managers en ‘professionals’ ook betaald krijgen, niemand kan tot in de oneindigheid op het juiste moment kopen en verkopen. Dit is de eerste reden waarom bankproducten (Mutual funds) op de langer termijn altijd minder opleveren dan het beleggen in indexfondsen. Daarnaast vragen deze professionals ook nog eens geld voor hun ‘expertise’. Het is niet ongewoon dat een fonds 2% kosten in rekening brengt voor het beheren van het fonds. Dus niet alleen presteren deze fondsen op de langer termijn altijd slechter dan de index, je betaald ook nog eens 2% per jaar aan kosten aan het fonds. Uitgaande dat het fonds het wel net zo goed doet als een index en deze gemiddeld 8% stijgt per jaar, ben je dus al 25% van de winst kwijt aan kosten aan de financiële instelling.

The Simple Path to Wealth is een must-read voor iedereen die overweegt om voor de lange termijn in aandelen te beleggen. Mij heeft het zeker de ogen geopend en ben eens in de kleine lettertjes van mijn fondsen gaan lezen om te constateren dat een groot gedeelte van mijn jaarlijkse groei inderdaad verdwijnt in de zakken van de financiële instelling waarin mijn fondsen beheerd worden. De beste manier om je geld te laten groeien is dus inderdaad via indexfondsen. Zoals Collins zelf schrijft: indexbeleggen is misschien wel heel erg saai, het is ook lucratief!

Ga verder naar:

Choose FI - Mamula, C., Barrett, B., Mendonsa, J. (samenvatting)

BRON:

Collins, J.L., 2016, The Simple Path To Wealth - Your Roadmap to Financial Independance and a rich free life, Create Space independent Publishing Platform (bestel dit boek)