Lifecycle Investing, geschreven door Ian Ayres en Barry Nalebuff is het derde boek op het gebied van investeren dat ik aanbeveel om te lezen. Nadat we in Choose FI hebben geleerd hoe je naar je financiën kan kijken door middel van consuminderen, en in The Simple Path To Wealth dat indexinvesteringen de slimste manier is om kapitaal te laten groeien en inflatie te verslaan, gaat dit boek verder in over hoeveel je op basis van behaalde resultaten in het verleden kunt investeren met behulp van een hefboom (leverage in het Engels) om je FIRE pot aanzienlijk te vergroten.

Het GEBRUIK VAN EEN HEFBOOM betekent dat je meer geld investeert dan je op een moment in de tijd bezit. Het meest bekende voorbeeld van investeren met een hefboom is het nemen van een hypotheek wanneer je een huis koopt. Je legt bijvoorbeeld 10% van de waarde van de aankoopprijs in, en leent 90%. In de looptijd van de hypotheek betaal je elke maand een gedeelte van de hypotheek af. Over het algemeen zijn er twee voordelen van deze methode: tijdens het afbetalen wordt de schuld in de tussentijd langzaam minder waard door inflatie, en de waarde van het huis stijgt zonder dat jouw kosten stijgen.

Waar het voor het aanschaffen van een huis heel gewoon wordt gevonden om een hefboom toe te passen, is het voor het investeren in ons pensioen minder gewoonlijk. De auteurs van dit boek pleiten echter om een zekere hefboom toe te passen op je aandelen portefeuille, om gebruik te maken van dezelfde principes als bij een hypotheek: de winst pakken van waardestijging zonder dat je het aankoopbedrag volledig hebt betaald bij aanschaf.

WAAROM EEN HEFBOOM op je investeringen? Een bekend gezegde in de wereld van investeren is: ‘time in the market beats timing the market’, wat vrij vertaald betekent dat de totale tijdsspanne dat je in de markt investeert een belangrijkere factor is voor het behalen van hogere winsten dan te proberen meer te investeren als de aandelen gedaald zijn en te verkopen als de aandelen hoog staan.

Maar wat gebeurt er als we 30 jaar lang elke maand sparen? Je begint in je jongere jaren met beleggen met een kleine hoeveelheid geld, en naar mate je dichterbij je pensioen komt wordt dit bedrag alleen maar groter en groter. Je blootstelling aan de markt wordt groter naar mate je ouder wordt en dus hoe dichterbij je bij je pensioensleeftijd komt, des te groter wordt de impact van de schommelingen van de markt op de waarde van je pensioen.

Wanneer in een periode van 30 jaar investeren de eerste 5 jaar de beurs het meest stijgt, heb je vanwege de weinig inleg daar relatief weinig profijt van tegen de tijd dat je met pensioen gaat, terwijl wanneer je beurzen het het beste doen de laatste 5 jaar voor je pensioensleeftijd je daar juist het meest profijt van hebt.

Een hefboom kan je helpen om voor dit effect te compenseren. Door je blootstelling als je jonger bent te vergroten met een hefboom en deze langzaamaan af te bouwen naar mate je ouder wordt, kun je de het verschil aan blootstelling aan de markt gedurende de opbouwende fase van je portefeuille verkleinen.

HET PERCENTAGE AANDELEN VERSUS OBLIGATIES. Naast het wel of niet gebruiken van een hefboom, is het percentage aandelen in een portefeuille van belang. In de basis wordt voor een investeringsportefeuille gekozen voor een percentage aandelen (hoog risico/rendement) versus obligaties (laag risico/rendement). Over het algemeen helpt een spreiding tussen aandelen en obligaties om grote onverwachte sprongen naar boven en beneden te dempen. Wanneer aandelen het slecht doen op de beurs, doen obligaties het beter, en andersom.

Hoe dichterbij je pensioendatum komt, des te meer spreiding wenselijk is, zodat je door de hoge blootstelling aan de markt meer vatbaar bent voor schommelingen.

Aandelen hebben over het algemeen grotere schommelingen in hun waarde, maar over de lange termijn ook een hoger rendement. Hoe meer zekerheid je inbouwt in je portefeuille door obligaties te kopen, hoe minder het verwachte rendement zal zijn.

Een vuistregel in financiële kringen is de ‘verjaardagsregel’. Hierbij wordt het percentage aandelen in je portefeuille berekend door 110 – je huidige leeftijd. Wanneer je begint met investeren op je 20e, zou het ideale percentage aandelen in je portefeuille volgens de vuistregel 110-20 = 90% van je vermogen moeten zijn. Op je 60e verjaardag zou de hoeveelheid aandelen gedaald moeten zijn naar 110-60 = 50% van je vermogen.

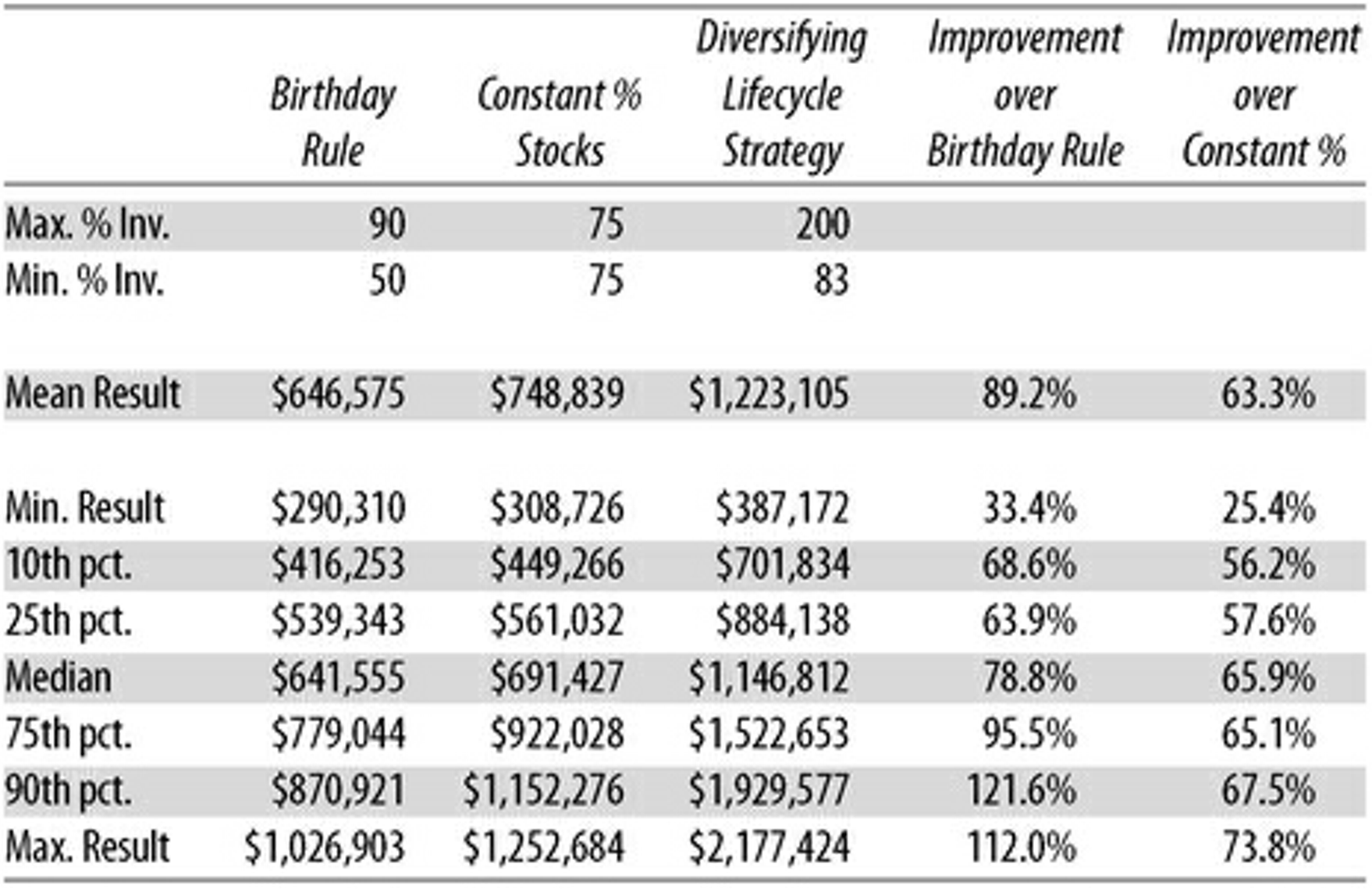

De auteurs hebben vervolgens HET GEBRUIK VAN HEFBOOM GETOETST op data van beursdata die tot 2010 (het jaar dat het boek gepubliceerd is) bekend is. Voor 96 verschillende mensen die elk 44 jaar belegd hebben (maar elk in een ander jaar begonnen zijn) konden de auteurs berekenen wat de verschillende portefeuilles waard zou zijn geweest voor verschillende situaties. De figuur hieronder laat de resultaten in tabelvorm zien.

Figuur 1: scenariovergelijking birthdayrule, 75% constant and 200/83 Lifecyle investments (Bron: Ayres & Nalebuff)

Bovenin de figuur kunnen we aflezen welk percentage aandelen t.o.v. obligaties is aangehouden in de drie verschillende situaties. De Birthday rule 90/50 betekent dat de investeerder begint met 90% aandelen en 10% obligaties, en eindigt bij 50% van elk bij pensioensleeftijd. Bij 75/75 blijft het percentage aandelen versus obligaties gelijk gedurende de 43 jaar die in deze tabel is gebruikt. De 200/83 is wat de auteurs van het boek aanbevelen: begin met 200% aandelen (waar een hefboom voor nodig is) en eindig met 83% bij pensioenleeftijd.

In het middelste gedeelte (‘mean results’) zien we de gemiddelde waarde van de portefeuilles van de 96 mensen en in de onderste 7 rijen hoe de verdeling tussen de 96 mensen was op basis van de verschillende perioden waarin ze hebben belegd.

De conclusie? De lifecycle investing strategie waarbij je een hefboom toepast als je jong bent om tot 200% blootstelling aan de markt te komen en deze afbouwt tot 83% aandelen bij pensioensleeftijd heeft gemiddeld een 89% hogere portefeuille waarde bij pensioenleeftijd dan de verjaardagsregel. Dat is bijna het dubbele! Is je interesse al gewekt?

Een vraag die dan nog openblijft is de vraag HOE JE EEN HEFBOOM KUNT CREEEREN voor je portefeuille. Opties, Futures en trading op Margin zijn 3 mogelijkheden die kort in het boek worden genoemd, maar niet uitvoerig worden beschreven. Dit artikel is uiteraard geen financieel advies en ik raadt iedereen aan die onderzoek gaat doen naar deze 3 methoden om goed advies in te winnen voordat je ermee aan de slag gaat.

Lifecycle Investing is een boek onmisbaar voor de jonge generatie die zich bezig houd met financiële onafhankelijkheid. Door een hefboom toe te passen kun je de blootstelling aan de markt dusdanig beïnvloeden dat de impact van pieken en dalen in de markt op een ongunstig moment van je opbouwfase van je vermogen kunt reduceren. In het verleden heeft dit beleggers tot bijna een verdubbeling van de portefeuille grootte op pensioensleeftijd geleidt! Zeker het overwegen waard dus.

Ga verder naar:

The Simple Path To Weath - J.L.Collins (samenvatting)

BRON:

Ayres, I., & Nalebuff, B., 2010, Lifecycle Investing – A New, Safe and Audacious Way to Improve the Performance of Your Retirement Portfolio, Philidephia: Perseus Books (bestel dit boek)